NUEVO SISTEMA DE COTIZACIÓN PARA AUTÓNOMOS

El RD-Ley 13/2022 de 26 de julio, entrará en vigor a partir de enero de 2023, siendo que, desde este momento, los autónomos (personas físicas o societarios), pasarán a cotizar en base a sus rendimientos netos del año inmediatamente anterior.

Se entiende por RENDIMIENTOS NETOS la deducción a los ingresos, de todos los gastos de la actividad y necesarios para la obtención de ingresos del autónomo, siendo que a dicha cantidad se le aplica además una deducción adicional por gastos genéricos, en concreto 7% menos para autónomos personas físicas y 3% para autónomos societarios.

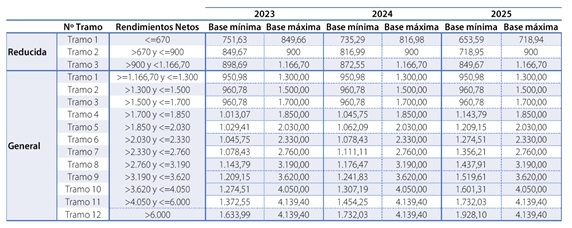

Los tramos de cotización con sus aportaciones son los siguientes:Ç

Las novedades son.

– A comienzos de cada año, en función de los rendimientos netos del año anterior, el trabajador autónomo tendrá que notificar a la Tesorería General de la Seguridad Social, qué tramo es el que designa para su cotización.

– Se puede cambiar hasta 6 veces al año de tramo con efectos de:

o 1 de marzo – Cuando la solicitud se haga entre 01/01 – 28-29/02

o 1 de mayo – Cuando la solicitud se haga entre 01/03 – 30/04

o 1 de julio – Cuando la solicitud se haga entre 01/05 – 30/06

o 1 de septiembre – Cuando la solicitud se haga entre 01/07 – 31/08

o 1 de noviembre – Cuando la solicitud se haga entre 01/09 – 31/10

o 1 de enero del año siguiente – Cuando la solicitud se haga entre 01/11 – 31/12

– Se revisará a año vencido por la TGSS que se hayan declarado correctamente las bases en función de los ingresos netos del año anterior, para lo que se establece un nuevo mecanismo de comunicación entre éste organismo y la AEAT:

o Si se ha declarado menos base – Se requerirá al autónomo la diferencia de cotización (desconocemos si con recargo y/o sanción)

o Si se ha declarado más base de la correspondiente – Se hará una devolución por la TGSS (en principio parece que se hará de oficio, pero no queda claro hasta la fecha si requerirá de una solicitud de ingresos indebidos previa u otro sistema instaurado por este organismo a tal efecto).

– TRABAJADORES FAMILIARES DE AUTÓNOMOS – No podrán tener una base inferior a 1000 euros para el año 2023 (sucesivos años se determinará).

– TARIFA PLANA – Desde enero de 2023, será de 80 euros mensuales por 12 mensualidades, independientemente de los ingresos. Los sucesivos 12 meses siguientes, el autónomo podrá mantener este importe de tarifa plana siempre que sus ingresos netos estén por debajo del SMI.

– DISPOSICIÓN TRANSITORIA SEXTA – Se prevé que si no se hacen cambios por parte del autónomo en sus bases de cotización para el año 2023, se mantenga la cotización que venía teniendo durante el ejercicio 2022. Los sucesivos años, esta disposición se prevé derogarse, de forma que se aplicarán tramos.

– De cara al año 2026, se volverán a publicar nuevas tablas.

CONSIDERACIONES

– Hasta la fecha desconocemos cómo se tramitará este sistema de cambio, estamos pendientes de Boletines RED de la TGSS.

– Se desconoce el impacto que tendrá en las jubilaciones, de manera que, si se venía cotizando por bases máximas, y de la novedad legislativa, hemos de aplicar un tramo inferior, no sabemos si considerarán la aportación real de cotización a efectos de cálculo de prestación de jubilación, o si por el contrario, se entenderá que estando en un tramo concreto y pagando la cuota máxima de dicho tramo, se cumplen los requisitos para acceder a la máxima pensión.

Quedamos a vuestra disposición para cualquier aclaración.